乐清上班族网

标题:

一字之差,意外险少赔几十万

[打印本页]

作者:

反套路保险经纪

时间:

2021-7-17 10:44

标题:

一字之差,意外险少赔几十万

保险界有个价格便宜,保额还高,老少皆宜的产品。

你知道是什么吗?

这个产品就是意外险。

一年不到200块钱,就能买到50万保额。

我身边很多朋友,都有给自己和家人买。

就是这个对我来说,几分钟就能买对的意外险,保障和保险条款里却藏着小陷阱。

一旦踩了,本来最赔你几十万的,结果赔个大鸭蛋。

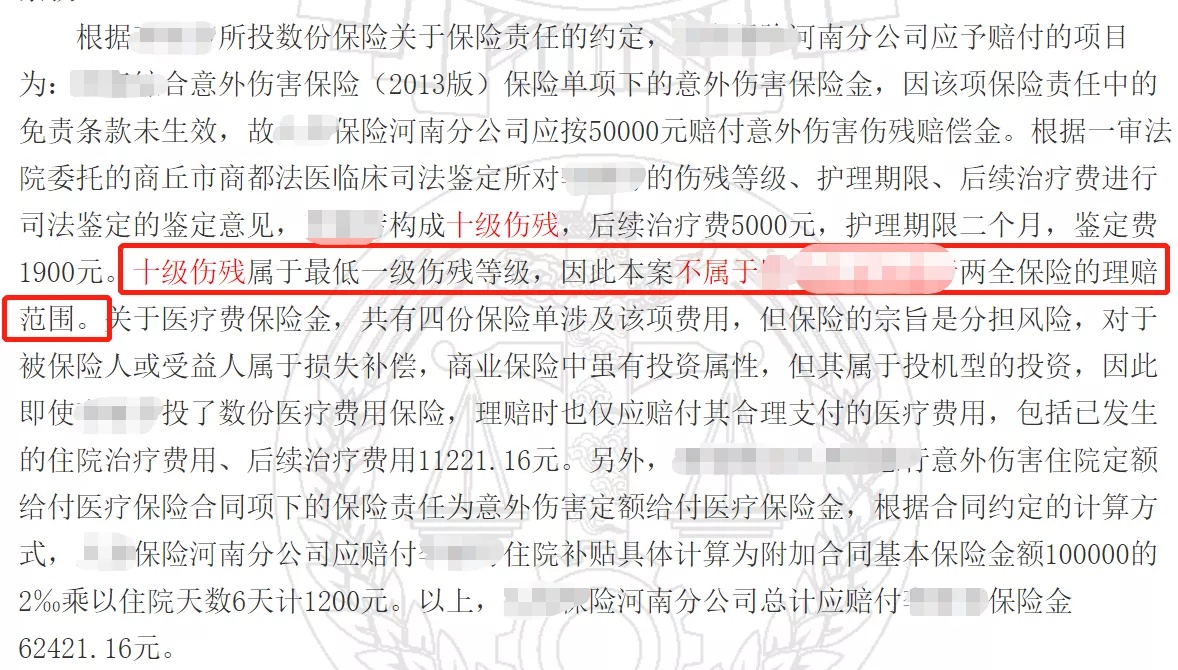

河南商丘市的李女士,就是受害人之一。

事情是这样的:

2018年6月份,李女士买了一款某百万长期意外险。

一年保费一千六百多,保额10万,最高能赔200万。

2018年12月,李女士在干活的时候,不慎被楼板砸伤左膝。

送到当地医院,被诊断为左髌骨骨折。

鉴定机构给出的鉴定结果,是十级伤残。

李女士在申请理赔的时候,这份号称最高能赔200万的意外险,却一分钱也没赔。

为什么呢?

保险公司给出的拒赔理由是:

李女士的伤残等级,没达到高残。

我看了法院给出的判决书和保险条款,李女士不知道这款保险里藏着2个问题,才一分钱没拿到。

问题一:

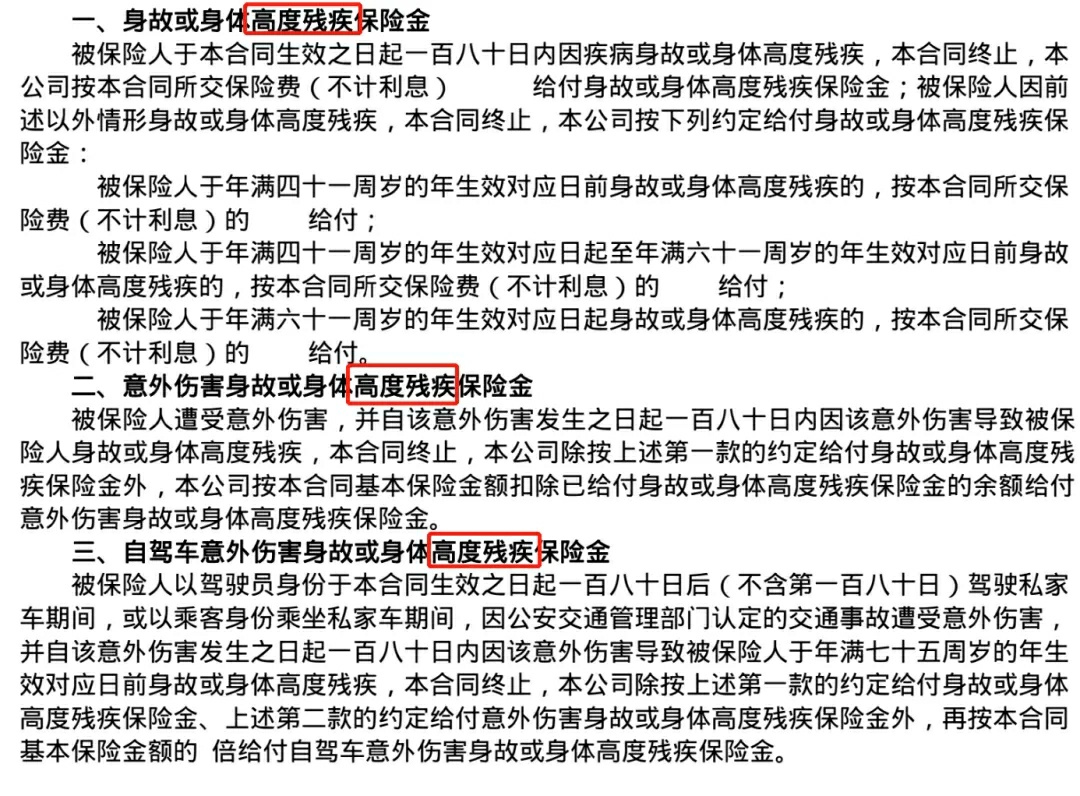

合同里写了,只赔身故或高残,不赔伤残

很多朋友和李女士一样,就算被拒赔了,还是把高残和伤残划等号。

其实意外险的残疾,从严重到轻微,细分成1-10个等级。

李女士买了10万保额,意外砸伤后,鉴定为10级伤残。

10级伤残是最轻的,赔10%保额,也就是赔1万。

可为啥李女士一分钱也没拿到呢?

因为她没看保险条款,这款产品只赔身故或高残:

什么程度算高残呢?

其实合同条款里给我们解释了:

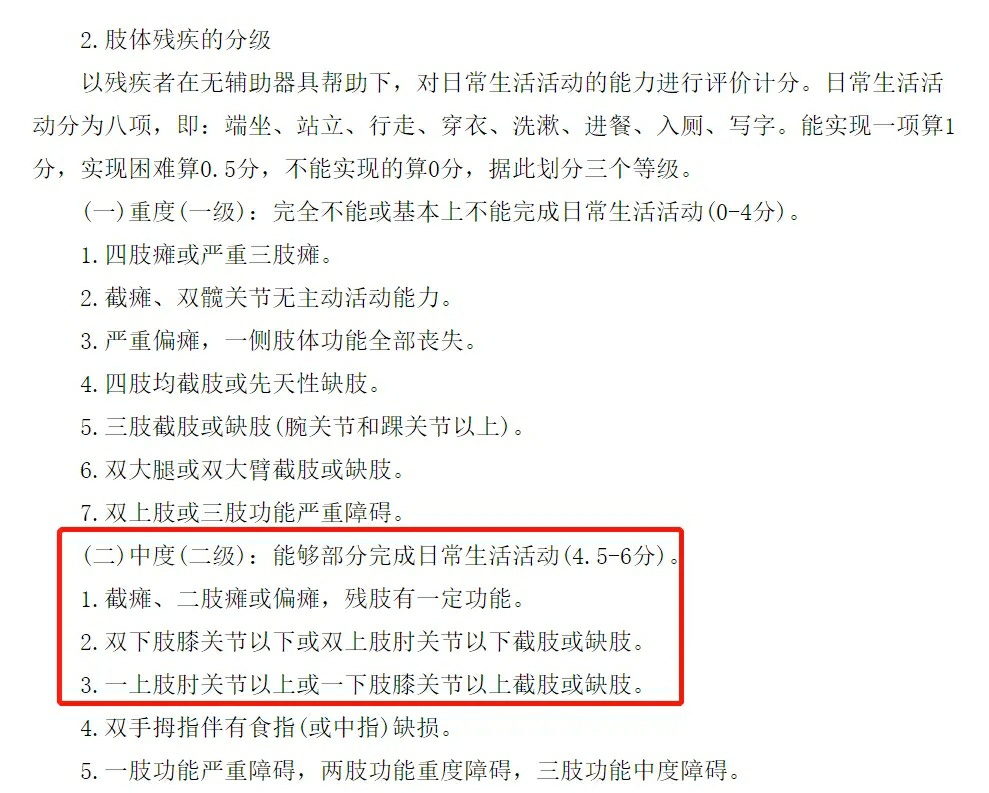

双下肢膝关节以下或双上肢肘关节以下截肢或缺肢。

一上肢肘关节以上或一下肢膝关节以上截肢或缺肢。

也就是说,李女士一条腿要从膝关节以上截肢或缺肢,才算高残。

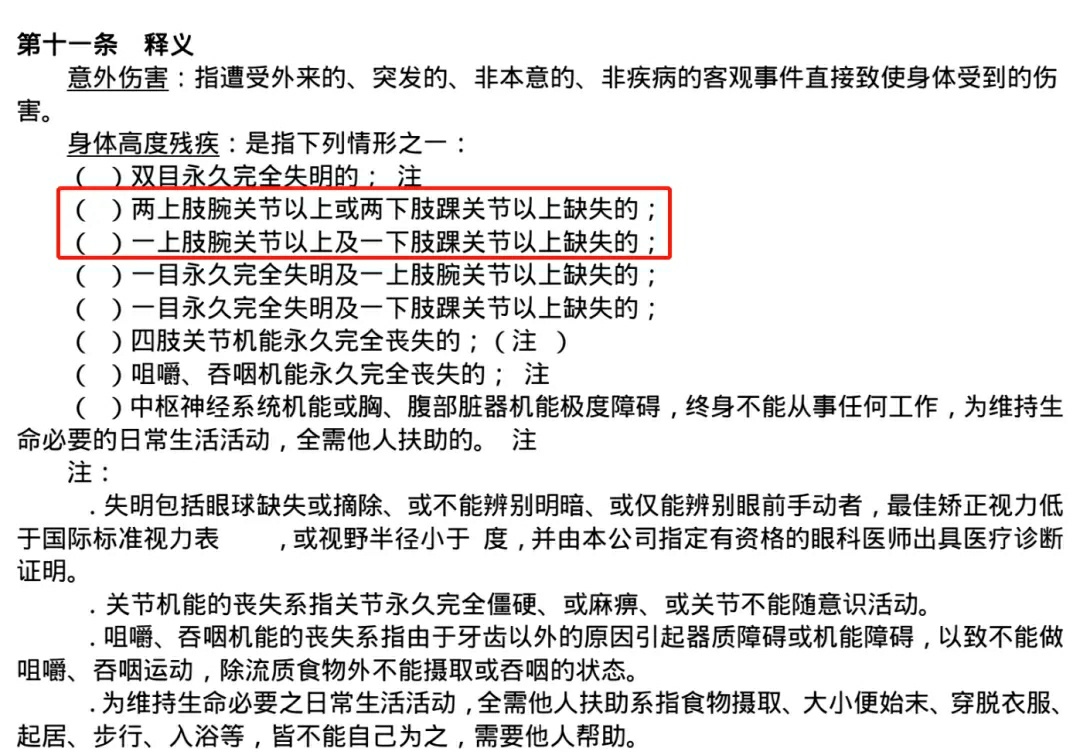

那高残算是几级残疾呢?

根据肢体残疾分类,属于2级残疾,是比较严重的残疾。

而李女士左髌骨骨折,只是最低的一级——10级残疾。

不在保障范围内,所以一分钱不赔。

李女士被拒赔后,把保险公司告上了法庭。

但合同条款里写的很清楚,不保10级伤残,法官也只能支持保险公司的拒赔。

李女士不懂合同条款,不明白为啥一字之差,200万的赔偿就没了。

还以为保险公司是故意不赔,被判拒赔后还是多次上诉。

问题二:

基本保额,掺水严重

你可能不知道一个真相:

别说李女士买的这款意外险不保10级伤残,就算保,也没法赔200万。

为啥呢?

因为基本保额,其实只有10万。

也就是一般的意外身故或高残,比如跌倒、被撞等意外,都只赔10万。

所谓的200万,其实是低概率的航空意外。

100万呢?

也只有自驾车、客务车和客运交通这三个交通意外,才会赔100万。

所以这款意外险,就算保最轻微的10级伤残,李女士被楼板砸伤左膝,属于一般意外。

最高也只能赔10万*10%=1万。

有人会说,上百万的航空或其他交通意外,能赔一两百万也不错啊。

其实交通意外出险率低,价格很便宜。

很多朋友买过航空险,二三十块钱,就能买到两三百保额。

航空意外也多作为赠险。

三、买对意外险很简单

就看这三个必备的保障责任:

1、看意外身故保障

什么是意外身故?

就是在意外事故中,人不在了就赔钱。

一般是买多少保额,就赔多少钱。

比如上面李女士买了10万保额,万一人不在了,就赔10万。

这里面没啥坑,就看保额高不高。

2、看意外伤残

其实在生活中,意外伤残用到机会的更多。

因为残疾了,人还得活下去。

治疗要花钱,行动不便,收入有损失,怎么办?

所以家里的顶梁柱,要多买保额。

不过意外身故和意外伤残,都很便宜。

一两百块钱,就能买到50万保额。

这里要注意的是,别犯李女士的错。

买的时候,一定要注意看条款,是保高残还是伤残。

注意:

一定要买,保1-10级伤残的意外险。

3、看意外医疗

什么是意外医疗?

就是意外受伤了,保险报销产生的医疗费。

这是我们用到最多的一部分保障。

比如平时磕伤碰伤、被猫抓了狗咬了,产生的医疗费都给报。

这里注意一低一高一不限:

一低:免赔额,越低越好

一高:报销比例,越高越好

一不限:不限社保范围,最好

0免赔额,100%报销,不限社保范围的,是最好的。

举个栗子,优秀的儿童意外险如图,保障实用全面,保费亲民。

欢迎光临 乐清上班族网 (http://g.5iyq.com/)

Powered by Discuz! X3.3